妊婦さん

妊婦さん子育てにかかるお金ってどのくらい?

今の収入で教育費や学費は大丈夫なのかな。

妊娠中は赤ちゃんの成長が楽しみな一方で、お金の悩みって尽きないですよね。

私は出産前に、職場や職種との兼ね合いもあって退職を決意しました。

つまり妊娠中も産後も収入はゼロ。

専業主婦となり、出産準備や通院(娘が小さめだったので大学病院に行ったりしていました)でお金が減っていく……!

すずめ

すずめお腹と比例して不安も大きくなるばかり。

今回は、実際に私が「やっておいて良かった!」と感じているお金の見直し3つを紹介します。

この記事を読んでお金の心配が減り、子どもの成長や家族との時間を思い切り楽しんでもらえたら嬉しいです。

すずめちなみに産後は超!超!忙しかったので……。

妊娠中に始めておくことが何より大切だなと感じています。

できることがあればぜひ今すぐ始めてみてください!

この記事でわかること

私が相談したのはこちら!

- 申込者数突破!満足度98%

- 70社以上の金融コンサルタント会社と提携してるから厳選したFPさんに相談できる

- 全国どこでもオンラインで無料相談

- an-anなど雑誌メディアでも多数紹介

\ 予約はスマホから30秒で完了 /

実際の体験レビューはこちら>>

リンク先:「マネーキャリア」公式ページ

妊娠中、働かなくてもお金がつくれる理由

妊婦の私出産は何が起きるかわからないし、子育て費用なんて実際どのくらいかかるか分からないし。

考えたって仕方ないかぁ。

と思ったことはありませんか?

私はあります……。

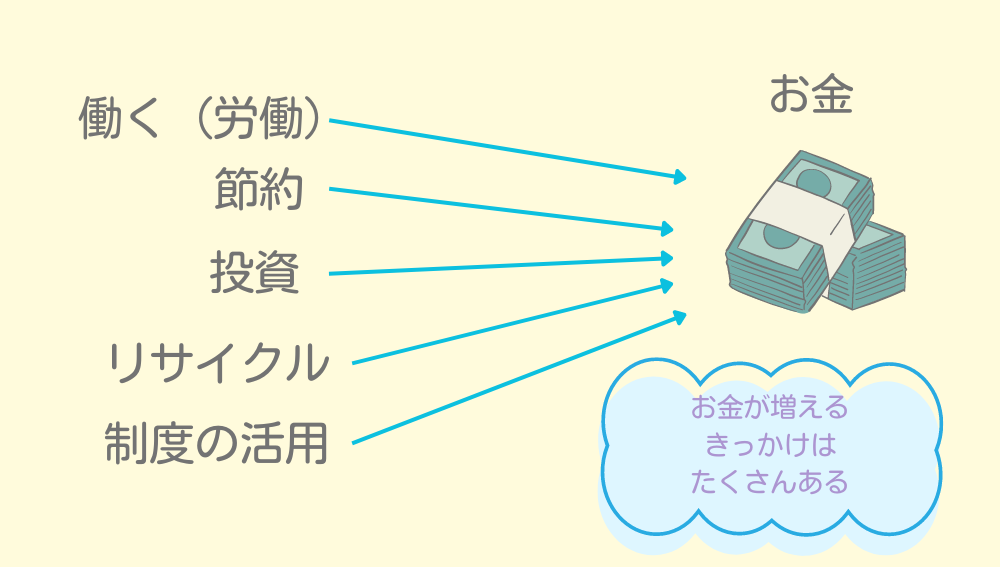

でも、考えてみればお金って稼ぐだけが重要ではないんです。

働かなくてもお金がつくれる理由

- お金をつくる方法は働くことだけじゃない

- 「使わなくていいのに使っているお金」を減らせばお金は増える

私が気付いて気持ちがラクになったのがこの2つ。

それぞれ詳しく説明しますね!

お金をつくる方法は働くことだけじゃない

「毎日出勤して稼がないとお金って増えない」と思っていませんか?

実は、お金をつくる方法って働くことだけじゃないんです。

働く=自分の時間を売ることですよね。

でも、妊娠中や産後は自分の時間がどんどん少なくなっていきます。

そんなとき、今あるお金を上手く使ったり貯めることで、お金は増えていくんです。

妊婦の私え?なんか怪しくない?大丈夫?詐欺とか…高額商材とか売りつける気?

すずめ違いますよ!私ただの主婦ですって。

それは断じて違うので安心してください。

今あるお金を上手く使う方法が「見直し」です。

「使わなくていいのに使っているお金」を減らせばお金は増える

使わなくてもいいのに使っているお金、ありませんか。

妊婦の私節約ならやってますよ?

なるべく安いスーパーで買い物したり、ポイント貯めたり。

すずめ

すずめ身近な節約はやっていても「めんどうな節約」って後回しにしていませんか?

たとえば保険料の見直しやスマホ料金の比較、これからかかる子育て費用の見積もり…

妊婦の私ぎくり。

すずめ妊娠中ってなにかと体調が整わないし、仕事の引継ぎもあるし出産準備もしなきゃいけないし。

気力的にも体力的にも、「めんどうな見直し」って手が回りませんよね。

妊婦の私そういわれると…やってないです。

赤ちゃんの保険っていつ入るの?とか学資保険って本当に必要なの?とか。

妊婦の私子どもが生まれても家計が赤字にならないか不安はあるんですけど、なんとなくそのままにしちゃって…

すずめ「めんどうな見直し」。

これをするだけで自然とお金は浮いてきます。

お金が浮く=お金が増えるということなんですよね。

妊婦の私でも…どうやって見直せばいいんですか?

今までもめんどうだからやってなかったわけで。

これからやるのも正直めんどうです。

すずめお金のプロに相談するのが一番早くて正確です!

私も、相談したら「順調にいけば黒字、でも物価が年2%上がるだけで…」と衝撃の事実を伝えられました……。

シミュレーションしてもらうと、えっこんなタイミングでこんなにお金が減るの!?となるのでぜひ受けておいて欲しいです。

お金がないストレスとサヨナラ!

見直すだけでお金が浮く3つのポイント

そんなことあるんですか?と思われそうですが、実際に私は見直しをしてお金が浮きました。

お金が浮く見直しポイント3つ

- 家計の見直し:ムダなお金を洗い出す

- ライフプランの見直し:計画的にお金を使う

- 資産運用の見なおし:NISAを活用してお金を増やす

妊婦の私ライフプランとか資産運用とか見直したことないし、そもそもNISAって結局なんなの?

結局めんどくさいじゃないですか……。

すずめ大丈夫です!

1~3まで、全部無料でプロに相談しました。

ファイナンシャルプランナ―(FP)と呼ばれる、国家資格保持者の方に相談できるんです。

妊婦の私え!そうなの?でも勧誘とかされるんじゃ……。

ひとさまに貯金のこと話すの抵抗あるし。

すずめ今は”勧誘禁止”を掲げるサービスもあるんですよ。

私が実際にFP相談を申し込んだマネーキャリアさんでも、勧誘はありませんでした!

▶▶「無料FP相談って営業なの?」

妊婦の私ふーん…ちょっと考えてみようかな。詳しく教えて!

すずめでは見直しポイントを3つ、それぞれ紹介しますね!

見直しポイント1:家計の見直し

まずは一番基本の家計見直しから。

普段から家計簿をつけて把握していればいいですが、家計簿が続かない方(私です)・つけたことないよって方はあらためて見直してみましょう。

もちろん、家計の見直しもFPさんに相談OK。

すずめ食費や光熱費、保険料などをざっくり伝えればOK。

家計簿をつけていない私でもしっかり見直ししてもらえました!

いまの収入・支出から家計の改善点や「もっとこうすると収入と支出のバランスがよくなりますよ」といったアドバイスがもらえます。

すずめざっくり家計の収支と貯金額を伝えると、何に使ったかわからないお金が見えてきます(使途不明金と言うそう)。

すなわちムダなお金・把握してないお金が見えるんです。

見直しポイント2:ライフプランの見直し

多くのFP相談サービスでは「ライフプラン表」をつくってくれます。

これは家族のライフステージごとに出ていくお金や入ってくるお金を表にまとめたものです。

妊婦の私具体的にどんなもの?

すずめたとえば子どもの受験や、退職金が入るタイミングなど。

人生の中でまとまったお金が動くときってありますよね。

そのタイミングと「出ていくお金・入ってくるお金」を表にしてくれます。

このライフプラン表をもらえるのもFP相談のメリット。

見返すだけで先が見通せて将来の安心感にも繋がります。

見直しポイント3:資産運用の見なおし

最近よく聞く資産運用。

気になるけどまだ手を付けてないという方も多いのではないでしょうか。

FP相談ではNISAをはじめ資産運用についても教えてもらえます。

- NISAって始めた方がいいんですか?

- お金持ちじゃなくても資産運用ってできるんですか?

- どうやって始めるんですか?

- そもそもNISAってなんですか?

などなど、自分で調べてもよくわからない(私はわかりませんでした…)ポイントを教えてもらえます。

すずめNISAを実際に始めてみたら「お!?これなら銀行に預けておくよりいいやん!」となりました。

実際今は口座のお金が少しずつプラスになっています。

今の資金でどのくらい投資に回したらいいのか、銘柄はどれを選べばいいのかなどもアドバイスがもらえます。

すずめ私は今、娘のジュニアNISA(2024年以降新規の口座開設は終了しています)と私の口座でつみたてNISAを運用中です。

どちらも始める前より口座残高が増えました。

月5,000円の少額投資だけど銀行に置いておくだけなら増えた方が嬉しい!

NISAは続ける期間が長いほど返ってくるお金も大きくなるのでできるだけ早めに始めたいですね。

▶▶申込件数8万件以上!マネーキャリアの無料FP相談を見てみる

子育てで一番お金がかかることは?

お金の見直しをする上で気になるのは「子育てにかかるお金」ですよね。

子育てにかかる費用の中で最も大きいのは教育費です。

公立か私立で大きく異なります。

すずめ将来の教育方針もざっくり決めておく必要あり。

必要な資金を計画的に準備しておくと金銭面で子どもに我慢させることも少なくなります。

教育費にかかる一般的な金額を見てみましょう。

幼稚園から大学までの教育費

(文部科学省より)

| 区分 | 合計金額 | 幼稚園 | 小学校 | 中学校 | 高等学校 | 大学 |

|---|---|---|---|---|---|---|

| 高校まで公立、大学のみ国立 | 7,664,922 | 662,340 | 1,821,397 | 1,379,518 | 1,175,267 | 2,626,400 |

| すべて公立 | 7,735,722 | 662,340 | 1,821,397 | 1,379,518 | 1,175,267 | 2,697,200 |

| 幼稚園及び大学は私立、他は公立 | 11,254,300 | 1,610,918 | 1,821,397 | 1,379,518 | 1,175,267 | 5,267,200 |

| 小学校及び中学校は公立、他は私立 | 12,834,276 | 1,610,918 | 1,821,397 | 1,379,518 | 2,755,243 | 5,267,200 |

| 小学校だけ公立 | 15,294,379 | 1,610,918 | 1,821,397 | 3,839,621 | 2,755,243 | 5,267,200 |

| すべて私立 | 22,283,669 | 1,610,918 | 8,810,687 | 3,839,621 | 2,755,243 | 5,267,200 |

※こちらは2013年のデータなので、幼児教育無償化などは含まれていません。

妊婦の私えっ、「すべて公立」と「すべて私立」って1400万円も違うの?

すずめ実際に数字で見ると不安になりますよね……。

金額が大きいだけに、準備するなら早ければ早いほど◎。

妊娠中から準備しても決して早すぎないんです。

教育費についてしっかり考えて、必要な準備をしたいですよね。

すずめ学費保険についての悩みは、「学費保険専門の相談サービス」に相談するのがおすすめ。

通常のFP相談よりも、学資保険に特化した相談ができます!![]() ▶▶学資保険専門FP相談なら

▶▶学資保険専門FP相談なら

【ほけんガーデン プレミア】

実際に妊娠中無料FP相談をしてみてどうだった?

ここでは、大手クラウドソーシングサイト「ランサーズ」で募集した独自アンケートの結果をお伝えします。

ちなみに、私のFP無料相談体験レビューはこちらから読めます↓

すずめ

すずめ今回、アンケートに答えて下さった方の約半数がFP相談をして契約はしなかったけど使って良かったという感想をお持ちでした!

少しボリューミーですがぜひ最後まで読んでみてください。

Q. 妊娠中、今後のお金について不安だったことは何ですか?

妊婦さんこのままやっていけるのか漠然と不安を感じた。

妊婦さん自分やパートナーの収入に不安を感じました。

妊婦さん教育費が心配でした。

すずめみなさん、何かしらの不安は抱えていますよね。

「将来お金に困らないか」は家族が増える上で心配になります。

無料FP相談のよかったところを教えてください

妊婦さんドル建て債券をおしえていただきました。

外貨での観点ははじめてだったので、新鮮でした。

為替とかのリスクはもちろんありますが、日本円建ての保険よりはそれより貯蓄できそうでしたので、契約しようと思いました。

妊婦さん漠然と将来のお金や保険について不安がありましたが、FPの方にマネープランを具体的に作成していただいたので、「いついくら必要で、保険はどのように備えたらよいのか」が明確になったことが良かったと思いました。

妊婦さん一つの保険会社だけではなく、色々な保険会社から私が望む保証内容で一番適した保険を紹介してもらえたことです。

同じ内容でも今はこの保険が安いとか教えてもらえると、一番安く入れるところを案内してもらえて嬉しいと思いました。

すずめ個別相談なので、自分が聞きたいことを聞けるのがいいですよね!

将来かかるお金が具体的に数字として見られることで安心感にも繋がります。

無料FP相談の悪かったところを教えてください

妊婦さんFPさんがお忙しい方だったので、訪問の予定を組むのが難航しました。

土日祝はほぼ空いていない状態だったので、平日主人が早く帰って来れる日にお願いしましたが、契約等スムーズだったものの時間がかかり、子どものご飯時間がかなり遅くなってしまったのが難点でした。

妊婦さん私は対面での相談を希望したのでまず予約制であるとされ、予約の取りにくさには苦戦していました。

仕方がないことですが、仕事や家庭、体調他色々と自己都合もあるので空いている日のスケジュール調整が大変でした。

妊婦さん1回だけでなく、2、3回相談する必要があると言われて1回で終わらなかったことです。

何回もするのは体力的にも時間的にもしんどいので、相談内容にもよりますが1回で終われたらよりよかったなと思いました。

予定を詰めるのは気持ち的にもしんどかったです。

妊婦さんとくに悪い点はありませんが、その場で加入する保険を決めることはできませんでした。一人のFPの方に相談しても、セカンドオピニオンのような感じで他の方にも相談してから保険を決めたいと思いました。それが出来たらよかったです。

妊婦さん結果的に契約しませんでした。家に帰ってもう少し冷静に考えてみたら、そこまでお金の余裕はありませんでした。

相談時はもう少しそういった話を教えていただければ嬉しいです。

しつこく連絡来ることはなかったので、向こうもわかっていたと思います。

すずめ時間がかかることは確かにデメリットです。

上の子がいるとスケジュール調整も難しくなってきますね……。

オンライン相談なら対面相談より調整しやすいかもしれません。

無料FP相談をして良かったと思っていますか?

回答の理由も教えてください。

妊婦さん思っています。

全く相談しないゼロの状態と比べれば前進しているからです。

結果が如何なるものでも相談しないよりは次に生かされていると思います。

妊婦さん思っています。

自分たちだけではわからないお金のことを知れたのはよかったです。

子ども1人につきこのくらいかかると言うのは調べてもバラツキがあるし分からなかったので、相談してこのくらい貯めたらいけると言うのがわかってモチベーションもあがりました。

妊婦さんとても思っています。

その時に入った保険に今も入っていますが、今から同じ内容で入ると、保険料がとても高くなってしまうので、若い時に入ってよかったです。

あと、ファイナンシャルプランナーの担当が1人なので保険会社ごとに担当がいるわけではないため直ぐに相談できます。

妊婦さん思っています。

自分でネットで調べるには限界があり、対面で話を聞いてもらい、問題点や希望を聞いてから提案してもらえたので、納得感がありました。保険のことだけではなく、投資についても話を聞くことができたのは良かったです。

妊婦さんとても思っています。

以前契約していた学資保険のままでは、将来的に十分な資金を蓄えられなかったため、解約するきっかけになってよかったです。

学資保険と同時に契約した保険等についても見直しをし、月の支払い金額はほぼ据え置きなのに、手厚い保険に変えてもらえました。

すずめ無料だから金銭的に損しないのは嬉しいポイントです。

お金の知識が増えれば今後も役に立ちそうですね。

ほかの妊婦さんに無料FP相談をおすすめしたいですか?したくないですか?

理由もお答えください。

妊婦さんおすすめします。

理由は出産とその後の育児にはかなりお金がかかるからです。

子どもに将来金銭的な我慢をさせないためにも、妊娠中の時間がある時に家計を見直しておく必要があると思います。

子どもが生まれてからでは本当に時間がないので、早めに着手しておく方が良いです。

妊婦さん妊婦の立場で相談してもすでに子供を授かっているので遅いと思いました。

結婚前や妊娠前の相談であればちょうどいいと思います。

早い人は大学卒業後に働き出してからしばらくして相談したりしているようです。

妊婦さんおすすめします。

最初は家計簿を見られるのも、嫌だなと思っていましたが「お金がこのくらい必要でこのくらい貯めれる」というのがわかったのでモチベーション上がりました。

頑張ろうと思えたので、私はFP相談をおすすめします。

妊婦さんとてもおすすめします。

出産という色々忙しい時ですが、早めに入ることで保険料が安く入れます。

この先の不安もある中、年齢がいくと不安もさらに増えますが、その時では自分の年齢も高くなるので保険料が高くなります。

妊婦さん出産をすると毎日バタバタするので、妊婦のうちに相談をするのが良いと思います。

家族構成が変わると、お金の流れも変わりますし、よくわからず不安に思っているのであれば、相談をして具体的にアクションを取ると良いと思います。

妊婦さんおすすめします。

FP相談がきっかけになって、将来安心できる保証ができることはいいことだと思いますし、もし保険にかけるお金がなくても…社会勉強だと思えば、いいことです。

すずめみなさん、おすすめという意見でした!

保険や投資の契約をした方も、しなかった方も、なにか「得るもの」があったんですね。

もちろん私も妊娠中のFP相談をおすすめします。

(産後は忙しい…)

アンケートにご参加いただいた皆さま、ありがとうございました!

私自身の詳しいレビューも書いているので、相談の流れや押し売り感などが気になる方はチェックしてみてください!

まとめ:お金の見直しをしておくと後が超ラク!

産後の子育てにしっかり備えよう

今回は「妊娠中にしておきたいお金の見直し」について、私自身の経験をもとに詳しくお伝えしました。

結論、お金を見直すことで働かなくてもお金は増えます。

さらにお金の見直しは妊娠中こそおすすめです。

すずめ産後はとにかく忙しい!

初産の場合も上の子がいる場合も、生まれる前の方が時間があるのは明確ですよね……

そして一度見直してしまえば後がとってもラクになるのです。

漠然とした不安から解放されて、子育てや日々の生活に集中しちゃいましょう!!

私が相談したのはこちら!

- 申込者数突破!満足度98%

- 70社以上の金融コンサルタント会社と提携してるから厳選したFPさんに相談できる

- 全国どこでもオンラインで無料相談

- an-anなど雑誌メディアでも多数紹介

\ 予約はスマホから30秒で完了 /

実際の体験レビューはこちら>>

リンク先:「マネーキャリア」公式ページ

お金の見直しあるあるQ&A:実際見直してみてどうだった?

- 実際、FP相談を受けたらどんなことが変わりましたか?

-

将来への安心感が高まるのと、お金の管理の仕方がなんとなくつかめるようになりました!

貯金額や資産額が減っても今までより焦らなくなりましたし、気持ち的に余裕が生まれたと思います。子どもの習い事や、やりたいことに対しても前向きに検討できています。 - 妊娠中にクレジットカードの見直しも必要ですか?

-

はい、クレジットカードの見直しもおすすめです。

うちの場合、子どもが生まれてからネットショッピングや外食に頼る頻度が多くなりました。

普段の生活で貯まるポイントは無視できません。

普段よく使うネットショッピングや外食先に合わせてクレジットカードを持つと効率的にポイントが貯まるのでおすすめです!

当サイトでは、他にも妊婦さんが安心して外食するための情報を発信しています!

ほかの記事もチェックしてみてくださいね。

コメント